Så Beskattas Kryptovalutor i Sverige - Komplett Guide

Den här guiden täcker beskattningen av kryptovalutor som bitcoin och ethereum för svenska medborgare. Vi kommer att gå igenom exakt vad som skall deklareras, hur beskattning skall ske och hur du kan minimera dina beskattningsbara vinster. Vi kommer även titta på hur du går tillväga att skapa och skicka in dina blanketter till Skatteverket.

Hur kryptovalutor beskattas i Sverige

Enligt ett förhandsavgörandet i högsta förvaltningsdomstolen har det klargjorts att handel med kryptovalutor, ur ett skatteperspektiv inte ska jämföras med utländsk valuta eller värdepapper. Kryptovalutor ska istället behandlas enligt bestämmelserna om andra tillgångar i 52 kap. inkomstskattelagen. Detta innebär att avyttring av bitcoin ska redovisas som kapitalvinst. En avyttring sker om du:

Säljer kryptovaluta mot en fiat valuta (Kronor, Euro, USD mm)

Byter en kryptovaluta mot en eller flera andra kryptovalutor

Betalar med en kryptovaluta vid köp av en produkt eller tjänst

Lånar ut en kryptovaluta

Använder kryptovaluta som en insats till spel

I princip ska alla händelser när man frånhänder sig en kryptovaluta beskattas eftersom det tolkas som en försäljning. Du redovisar dina vinster och förluster på blankett K4 under avsnitt D antingen i papper format eller via e-tjänsten. För att kunna räkna fram vinst/förlust behöver du ta fram ditt omkostnadsbelopp.

Omkostnadsbelopp

Priset som du betalade vid inköpet av kryptovaluta är normalt omkostnadsbeloppet men det kan variera något beroende på vilket sätt du skaffade kryptovalutan:

När du köpt din kryptovaluta är omkostnadsbeloppet det belopp som du betalade för kryptovalutan, räknat i svenska kronor.

När du minat dina kryptovalutor är omkostnadsbeloppet det marknadsvärde som kryptovalutan har, räknat i svenska kronor, vid tilldelning av kryptovalutan.

När du fått kryptovaluta i en enskild näringsverksamhet som betalning är omkostnadsbeloppet värdet som redovisas som omsättning, med eventuell moms inräknad.

När du får kryptovaluta som lön för arbetet som du gjort i en anställning är omkostnadsbeloppet värdet som redovisas som inkomst av tjänst.

Tänk på att du behöver kunna visa upp kvitton och styrka omkostnadsbeloppet med till exempel original kontoutdrag från växlingsföretag eller kvitto vid köp. Har du fått eller skaffat kryptovaluta vid olika tillfällen så gället det att beräkna ett genomsnittligt omkostnadsbelopp, Den så kallade schablonmetoden som vanligtvis gäller när det handlar om andra tillgångar kan inte användas när du redovisar kryptovaluta.

Så går det till

När du köpt och sålt kryptovaluta kan du räkna ut din vinst eller förlust på detta vis:

Försäljningspris d.v.s det du fått betalt - omkostnadsbelopp d.v.s priset som du betalade vid inköpstillfället = vinsten eller förlusten du har gjort

Har man gjort en vinst så betalar man 30% skatt på hela vinsten. Har man gjort en förlust får man dra av upp till 70% av förlusten. Du deklarerar vinster och förluster var för sig för varje kryptovaluta på K4an, skatteverket gör själva avdragen på förluster. Nedan följer ett par exempel på hur man ska fylla i K4 bilagan när man växlat, sålt eller betalat med kryptovaluta som privatperson.

EXAMPLE

Exempel 1 på köp och försäljning av kryptovaluta

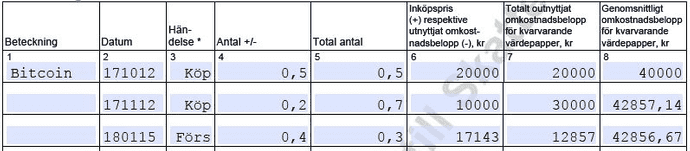

Gunnel har under 2018 inhandlat bitcoin två gånger. Den 15 mars köpte hon 0.5 bitcoin för 20 000 kronor och den 18 september köpte 0,2 bitcoin för 10 000 kronor. Den 9 mars 2019 sålde hon 0,4 bitcoin för 40 000 kronor. Gunnel behöver redovisa att hon sålt på bilaga K4 under avsnitt D.

Hon tar hjälp av SKV 2198 – Genomsnittligt omkostnadsbelopp (hjälpblankett) där hon kan göra en genomsnittsberäkning.

Gunnel kan nu redovisa antingen i e-tjänsten i inkomstdeklaration 1 eller på pappersblanketten K4 under avsnitt D.

Gunnel kan nu redovisa antingen i e-tjänsten i inkomstdeklaration 1 eller på pappersblanketten K4 under avsnitt D.

Inkomstdeklaration 1 i e-tjänsten

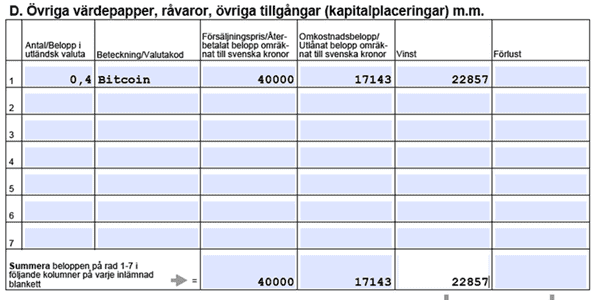

Gunnel letar upp K4 -Övriga värdepapper, råvaror, övriga tillgångar (kapitalplaceringar) m.m.

Gunnel anger Bitcoin och fyller i försäljningspriset (40 000) och omkostnadsbeloppet (17 143)

Automatiskt räknas hennes vinst ut i e-tjänsten. Observera att antal fylls i avrundat till närmaste heltal, i Gunnels fall så skriver hon 0 i rutan för antal. Sedan i fältet övriga upplysningar skriver hon att hon sålt 0,4 bitcoin.

Pappersblankett K4 avsnitt D

I fältet under antal/belopp i utländsk valuta skriver Gunnel 0,4 Bitcoin, Gunnel skriver även försäljningspris (40 000) kronor och omkostnadsbelopp (17 143) och vinst (22 857) och längst ner fyller hon sedan i de totala beloppen.

EXAMPLE

Exempel 2 på växling mellan olika kryptovalutor

Peter har ingen näringsverksamhet och har köpt lite bitcoin som privatperson. Han har växlat/ bytt sin bitcoin till litecoin. När man växlar från en kryptovaluta till en annan så ska man göra en kapitalvinstberäkning. Peter hade köpt 10 bitcoin för 10 000 kronor och växlar in dem mot litecoin. Omkostnadsbeloppet för Peter för sina bitcoin som han växlade in blir då 10 000 kronor och försäljningspriset blir värdet av dom litecoin som han fick vid växlings tillfället. Detta ska Peter redovisa i inkomstslaget kapital på bilaga K4 under avsnitt D.

EXAMPLE

Exempel 3 köp, försäljning och köp av varor

Gustaf har ingen näringsverksamhet och har köpt, sålt bitcoin vid flera olika tillfällen.

Gustaf köpte 10 bitcoin för 10 000 kronor och senare 10 bitcoin ytterligare för 50 000 kronor så sammanlagt har han köpt 20 bitcoin för 60 000 kronor och därför har varje bitcoin ett genomsnittligt omkostnadsbelopp på 3000 (60 000 ÷20).

Gustaf säljer 15 av sina bitcoin för 60 000 kronor och omkostnadsbeloppet är 45 000 (15 x 3 000 kronor). Vinsten blir då 15 000 kronor (60 000 – 45000). Kvarvarande omkostnadsbelopp för 5 bitcoin är 15 000 kronor.

Gustaf köper 5 bitcoin mer för 25 000 kronor. Det totala omkostnadsbeloppet är nu på 40 000 kronor för 10 bitcoin vilket innebär att det genomsnittliga omkostnadsbeloppet är på 4000 kronor för varje bitcoin.

Gustaf handlar nu varor på internet för 2000 kronor och betalar med 0,345 bitcoin vilket innebär att Gustaf säljer 0,345 bitcoin för 2000 kronor. Omkostnadsbeloppet är 1380 kronor (0,345 x 4 000 kronor) och kapitalvinsten är därmed 620 kronor (2 000 – 1 380).Gustaf säljer 5 bitcoin för 15 000 kronor och det genomsnittliga omkostnadsbeloppet är fortfarande 4000 kronor. Vilket innebär att det är en kapitalförlust på 5000 kronor (15 000 – 20 000).

Gustaf redovisar sin kapitalvinst på bilaga K4 under avsnitt D med 15 620 kronor (15 000 kronor + 620 kronor) och en kapitalförlust med 5000 kronor. Kapitalvinsten redovisas till 100% och kapitalförlusten är avdragsgill till 70%. Det sker ingen kvittning på bilaga K4 under avsnitt D. Skatteverket reducerar automatiskt kapitalförlusten till 3500 kronor (5 000 x 70 procent) före den dras av mot kapitalvinsten vid beräkningen av överskott av kapital.

EXAMPLE

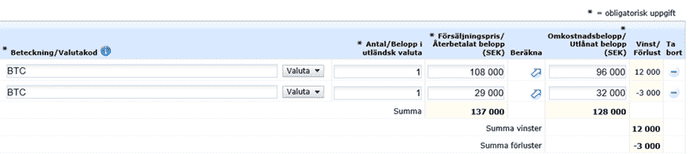

Exempel 4 Köp och försäljning av bitcoin, förenklad redovisning

Maria har inte någon näringsverksamhet och har köpt bitcoin som privatperson, hon har köpt 2 bitcoin för 128 000 kronor. Hennes genomsnittliga omkostnadsbelopp är 64 000 kronor för varje bitcoin (128 000 kronor ÷ 2). Under inkomståret säljer hon 0.01 bitcoin vid tvåhundra olika tillfällen. Hennes omkostnadsbelopp för varje försäljning blir 640 kronor (64 000 kronor x 0,01). Några av försäljningarna har lett till vinst och några har lett till förlust.

Maria måste inte redovisa alla försäljningar var för sig då hon adderar sitt totala försäljningspris och sitt omkostnadsbelopp för dom affärer som har lett till vinst. Försäljningspriset och omkostnadsbeloppet skrivs sedan in under avsnitt D i bilaga K4 och mellanskillnaden är vinsten som redovisas. Hon fyller även i antalet bitcoin som såldes med vinst avrundat till närmaste heltal. Hon adderar sedan ihop sitt totala försäljningspris för dom affärer som inneburit förlust samt sitt totala omkostnadsbelopp för samma förlustaffärer. Försäljningspriset och omkostnadsbeloppet redovisas sen i bilaga K4 under avsnitt D och mellanskillnaden redovisas som förlust. Hon fyller även i antalet bitcoin som såldes med förlust avrundat till närmaste heltal. Vinsten tas upp till 100% och förlusten är avdragsgill till 70% och det sker ingen kvittning på bilaga K4 under avsnitt D då skatteverket automatiskt reducerar förlusten till 70%.

EXAMPLE

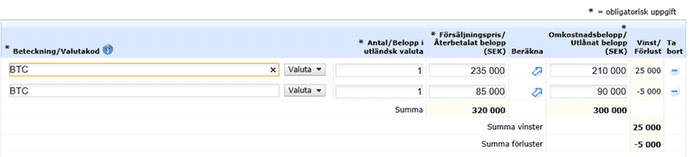

Exempel 5 köp av bitcoin och växling till Ethereum (förenklad redovisning)

Zoran har inte någon näringsverksamhet och har under året handlat med kryptovalutor som privatperson.

Zoran köpte 2 bitcoin för 300 000 kronor och hans genomsnittliga omkostnadsbelopp för varje bitcoin blir då självklart 150 000 kronor (300 000 kronor÷2). Zoran byter sedan under året 0,1 bitcoin mot ethereum 20 olika gånger. Försäljningspriset blir då för dom bortbytta bitcoinen värdet i svenska kronor av dom ethereum han har fått vid växlingstillfällena. Hans omkostnadsbelopp blir vid varje växling 15 000 kronor (150 000 kronor x 0,1). Några av växlingarna har skett till vinster och några av växlingarna har skett till förluster. Zoran måste inte redovisa växlingarna var för sig och kan addera ihop det totala försäljningspriset och det totala omkostnadsbeloppet för sina vinster som han gjort. Både försäljningspriset och omkostnadsbeloppet skriver han sedan in i bilaga K4 under avsnitt D och mellanskillnaden redovisas som vinst. Han fyller även i antalet bitcoin som växlats med vinst avrundat till närmaste heltal.

Han adderar sedan ihop det totala försäljningspriset och omkostnadsbeloppet för sina förlustaffärer och försäljningspriset och omkostnadsbeloppet skrivs sedan ner på bilaga K4 under avsnitt D och mellanskillnaden redovisas som förlust. Han fyller även i antalet bitcoin som växlats med förlust avrundat till närmaste heltal. Vinsten tas upp till 100% och förlusten är avdragsgill till 70% och det sker ingen kvittning på bilaga K4 under avsnitt D då skatteverket automatiskt reducerar förlusten till 70%.

Skatt på köp, försäljning eller byte av kryptovalutor

Nedan går vi igenom olika situationer och hur de beskattas.

Köp av kryptovaluta (till exempel, USD → BTC)

Ingen skatt på köp eller hållning men det är viktigt att notera inköpspriset så att du kan räkna fram omkostnadsbeloppet när du säljer din Bitcoin.

Försäljning av kryptovaluta (till exempel, BTC → SEK)

Beskattas som kapitalvinst.

Byteshandel med en kryptovaluta till en annan (till exempel, BTC → ETH)

Beskattas som kapitalvinst på precis samma sätt som försäljning. Om du byter 1 BTC till 2 ETH, så räknas det som försäljning av 1 BTC och köp av 2 ETH. Du använder marknadsvärdet för 2 ETH för att beräkna vinst/förlust.

Försäljning av kryptovaluta till Stablecoins (till exempel, BTC → TUSD or TUSD → BTC)

Samma som krypto till krypto handel.

Betala för varor eller tjänster med kryptovaluta

Samma som att sälja kryptovaluta.

Flytta krypto mellan dina egna plånböcker / konton

Beskattas inte men det är viktigt att notera dessa transfers för att räkna fram rätt omkostnadsbelopp. Tex. om du skickar 1 ETH som du köpt för 1000 SEK från ditt Binance konto till Coinbase och säljer där för 2000 SEK, så behöver du inköps transaktionen för att beräkna omkostnadsbeloppet. Koinly kan automatiskt matcha sådana transfers så du behöver inte göra något extra om du använder tjänsten.

Skatt på inkomst från Mining

Du som privatperson ska alltid betala skatt på inkomster från mining av bitcoin och andra kryptovalutor. Normalt beskattas dessa som inkomst av tjänst (hobby) och i enskilda fall kan dessa inkomster beskattas som inkomst från näringsverksamhet.

Kriterier för att det ska klassas som näringsverksamhet är att verksamheten drivs under en längre period på ett professionellt sätt med utrustning anpassad för mining. Samt att det förväntas att verksamheten ska generera vinst och att kapaciteten antas kunna generera 25 bitcoin eller mer årligen.

Skatt på Staking rewards

Skatteverket har släppt nya riktlinjer vad gäller staking. Skatteverket anser att deponering av ether genom staking inte innebär att dessa kan anses ha avyttrats och medför därför ingen kapitalvinstbeskattning. Däremot anser skatteverket att inkomst i form av tilldelade ether ska beskattas. Detta sker dock först när de kan tas ut och därmed också kan disponeras.

Skatteverkets senaste riktlinjer handlar om ETH 2.0 men det verkar rimligt att samma riktlinjer gäller för andra stakingaktivititeter.

Mer info på Skatterverkets hemsida.

Skatt på Airdrops / Hard Forks

Airdrops eller Hard Forks räknas som gåva från blockchain ägaren och är oftast ett marknadsföringstrick. Du betalar ingen skatt på gåvan och det är först när du säljer som du betalar skatt på förtjänsten. Omkostnadsbeloppet ska vara noll i dessa fall.

Skatt på ICOs / IEOs

ICOs och IEOs är en investering i ett företag eller projekt där du oftast får en viss mängd kryptovaluta motsvarande din investering. Om försäljningen lyckas behandlas den på samma sätt som när du byter en kryptovaluta mot en annan. Omkostnadsbeloppet är marknadsvärdet på kryptovalutan som du använde för att delta.

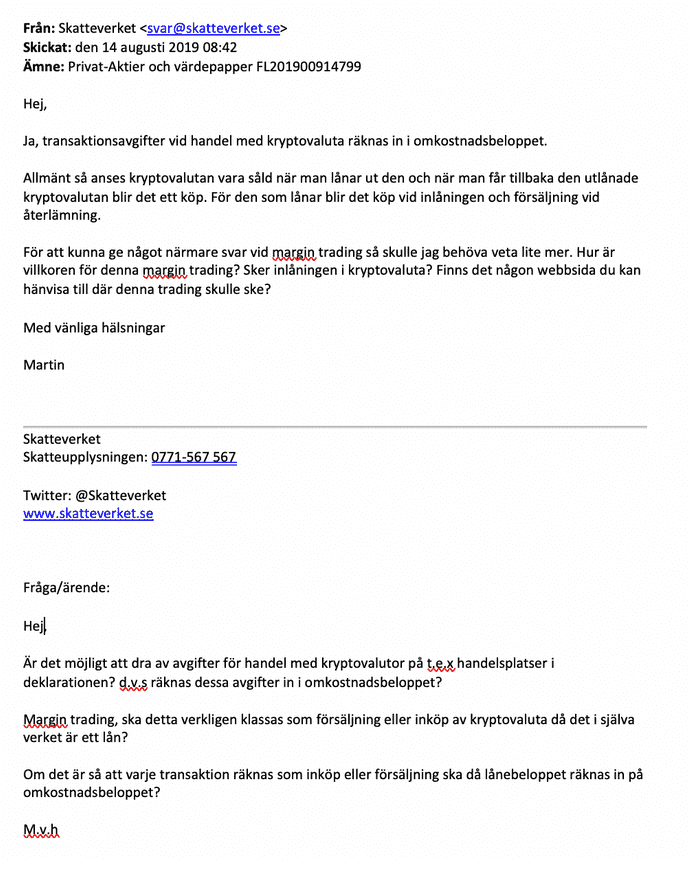

Skatt på Margin Trading med bitcoin

Margin trading eller blankning av kryptovaluta får efter domen i högsta förvaltningsdomstolen särskilda konsekvenser då lån av kryptovaluta skattemässigt ska redovisas som köp eller försäljning.

Vi på Koinly har skickat en förfrågan till skatteverket för att få klarhet i om margin trading verkligen ska klassas som försäljning, här är deras svar.

Vad är margin trading?

Marginalhandel innebär att låna pengar från en exchange för att öppna en lång eller kort position och när priset börjar röra på sig kan man välja att stänga positionen och realisera eventuella vinster. Skillnaden mellan öppnings och slutpriset är din vinst eller förlust. Det finns två sätt att öppna en position.

En lång position öppnas när du tror att priset kommer att öka. Tex. om du tror att priset på Ethereum kommer att stiga så lånar du USD från en exchange/börs och använder det för att köpa Ethereum och väntar tills priset stiger. När priset har stigit så väljer du att sälja din Ethereum och returnerar det du lånat från exchangen/börsen och behåller resten.

En kort position är lite annorlunda. Om du tror tex. att priset på Bitcoin kommer att sjunka: så lånar du Bitcoin från börsen och säljer det till det aktuella priset och väntar på att priset sjunker. När priset sedan sjunker köper du tillbaka Bitcoinen till det lägre priset och returnerar det till börsen och därmed stänger du din position. Mellanskillnaden mellan priserna blir din vinst.

I allmänhet med Margin-affärer behöver du också betala en viss ränta för utbytet som kan bli ganska mycket så kontrakt, som till exempelvis tillhandahålls på BitMEX, är att föredra eftersom dom tillåter samma typ av handel men utan ränta.

Hur gåvor är beskattade

Att ge någon en gåva är skattefritt i Sverige sen 2005 så man betalar ingen skatt. Det finns dock undantagsfall där gåvor kan anses vara en skattepliktig inkomst av tjänst, till exempel om den som du skänker gåvan till utfört någon form av arbete eller prestation för dig utan avtal ellet lön. Här kan till exempel någon form av renovering av ett hus räknas som en prestation. Om du fått en airdrop pga av att du 'like'at en facebook sida så kan det också anses som intäkt istället för en gåva.

Kortfattat anses en gåva vara någon form av överföring som ska gynna mottagaren utan någon form av prestation.

Hur lån av kryptovaluta är beskattad

Utlåning av en kryptovaluta med ränta

Utlåning av en kryptovaluta räknas som försäljning enligt Skatteverket och ska därför beskattas enligt gällande regler för försäljning. Räntan klassas som en inkomst och ska därför beskattas som förtjänst.

Att låna fiat valuta i utbyte mot din kryptovaluta

Alla transaktioner där man frånhänder sin kryptovaluta klassas som en försäljning och ska därför redovisas antingen som en vinst eller förlust.

Kryptovaluta i näringsverksamhet

När du får en kryptovaluta som betalning i din näringsverksamhet så ska den efterföljande förändringen i värde beskattas som inkomst av kapital. Dock så gäller inte detta i verksamheter där kryptovalutan är en lagertillgång, som till exempel när du har en näringsverksamhet som är utåtriktad. I dessa fall ska inkomsterna redovisas som en inkomst av näringsverksamhet.

EXAMPLE

Exempel – näringsverksamhet

Mats har en webbshop där han säljer varor via internet och hans betalningsmedel är bitcoin. Han bokför försäljningen i värdet i svenska kronor samma dag som han har får betalningen i bitcoin, varje försäljning bokförs var för sig. Eftersom bitcoin i denna näringsverksamhet inte utgör lager anses det att Mats gör ett eget uttag av bitcoin i samma skede som han fått bitcoin.

I februari bokförde han inkomster från försäljning och moms för 34 500 kronor sammanlagt och under samma period har han fått 0,4 bitcoin som tagits ut och sedan sålts för 36 000 kronor. Under inkomstslaget kapital på bilaga K4, avsnitt D ska detta då redovisas, försäljningspriset är 36 000 kronor och ska minskas med omkostnadsbeloppet som är samma belopp som tidigare bokförts i näringsverksamheten inklusive moms, det vill säga 34 500 kronor och kapitalvinsten blir då 1500 kronor.

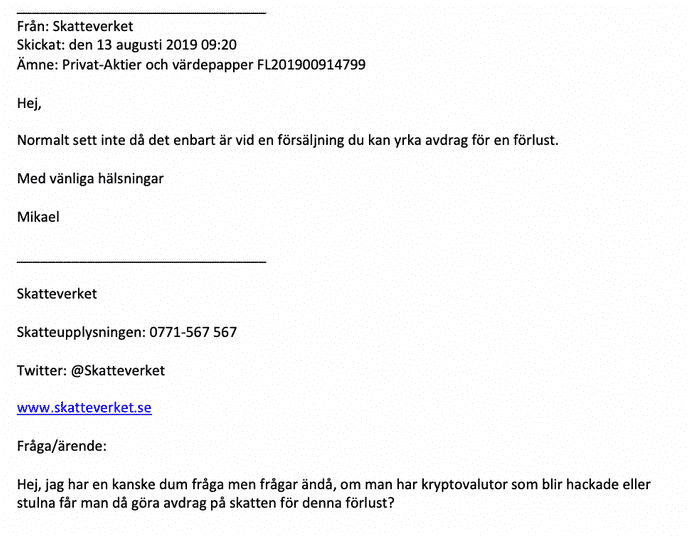

Hackade eller stulna kryptovalutor

Enligt besked som vi fått från skatteverket får förluster pga hackade, förlorade eller stulna kryptovaluter inte dras av.

Minska dina skattepliktiga vinster

Dra av kryptovaluta förluster och handelsavgifter

Om man förlorat pengar på en kryptovaluta kan man göra avdrag för förlusten upp till 70%. Om du betalat avgifter vid köpetillfället eller när du tradeat krypto så kan dessa räknas in i omkostnadsbeloppet.

Dra av utgifter för mining

Mining räknas som en hobbyverksamhet och eventuella vinster ska beskattas som inkomst av tjänst och för att kunna klassas som en hobbyverksamhet är inte huvudsyftet att man går med vinst. Eventuella värdeförändringar på kryptovalutan beskattas som inkomst av kapital. På överskottet från din hobbyverksamhet ska man betala egenavgifter och eventuella förluster är bara möjliga att kvitta mot kommande vinster. Allt detta ska redovisas och deklareras på blankett T2.

Om man bedriver näringsverksamhet och verksamheten genererar mer än 25 bitcoins om året ska man betala egenavgifter och preliminärskatt, Man får dra av för vissa utgifter såsom till exempel teknisk utrustning som man köpt in för verksamheten. Man är även bokföringsskyldig och verksamheten kan anses vara momspliktig i enskilda fall men vanligtvis är den inte momspliktig enligt skatteverket och denna verksamhet ska redovisas på blankett NE.

Realisera dina kapital förluster

Om du har gjort vinster tidigare under året men värdet på dina holdings har sedan dess sjunkit, kan du sälja till marknadspriset nu för att realisera kapital förluster. På detta sätt kan du dra av 70% av förlusten mot dina tidigare vinster. Du kan till och med köpa tillbaks dina bitcoins direkt efter. Då detta kan verka skumt, så är det värt att veta att det är fullt lagt i länder som USA och är en strategi som används av trading proffs. Det finns inget som talar om att detta inte får göras även i Sverige. Vi har iallafall mejlat till Skatteverket för att få klarhet i detta och uppdaterar artikeln så fort vi får svar.

Hur man fyller i deklarationen steg för steg

Den typiska processen för att generera uppgifterna och fylla i din deklaration beskrivs nedan

Ladda ner alla transaktioner från dina exchange och plånbok/wallet adresser för ALLA dom föregående åren - inte bara det senaste året. Detta behövs för att dina omkostnader beror på dina gamla transaktioner också.

Matcha överföringar mellan alla dina konton och wallets. Detta steg eliminerar falska kapitalvinster som kan uppstå på grund av att en överföring kan listas som uttag på ett konto och insättning på ett annat.

Tilldela marknadspriser för alla dina transaktioner så att du kan räkna kapitalvinster vid krypto till krypto trading på ett korrekt sätt.

Beräkna dina omkostnadsbelopp och kapital vinster/förluster för alla transaktioner som anses vara avyttring.

Redovisa dina kapitalvinster genom att fylla i K4 blanketten under avsnitt D.

Detta är en mycket långtråkig och tidskrävande process och det är därför du ska titta på att använda en krypto skattelösning som Koinly. Med Koinly behöver du bara ansluta dina exchange och plånboksadresser, sedan utför den steg 1 till 4 automatiskt och ger dig en nedladdningsbar K4 som du kan skicka in till Skatteverket.

Så lämnar du in deklarationen

Du deklarerar enklast via e-tjänsten för inkomstdeklaration i bilaga K4 avsnitt D men kan även använda pappers blanketten. På K4an redovisar du dina respektive vinster och förluster för alla kryptovalutor som du sålt under året. Då man inte kan kvitta vinster och förluster fullt ut med varandra när det gäller kryptovalutor behöver man redovisa vinsterna för sig och förlusterna för sig dvs 2 rader per kryptovaluta (om du gjort både vinst och förlust).

Om du använder e-tjänsten ska du redovisa din kryptovaluta i heltal så om du har sålt 0.7 bitcoin så skriver du 1 bitcoin. Under avsnittet övriga upplysningar på din deklaration skriver du sedan ner det exakta antalet du sålt d.v.s 0.7 bitcoin. När man använder papper deklarationen så skriver man ner antalet direkt på K4 blanketten.

Spara all underlag

Viktigt att notera här är att skatteverket till skillnad från handel med aktier eller värdepapper inte automatiskt får uppgifter från din bank om dina transaktioner med kryptovalutor. Detta innebär att man själv behöver vid behov kunna redovisa för alla dessa transaktioner som ligger till grund för deklarationen. Det gäller att vara noga med att spara alla uppgifter ifall skatteverket begär in de i efterhand. Skatteverket kan begära in dessa uppgifter upp till 2 år efter inlämnad deklaration och vissa fall kan den tiden förlängas upp till 6 år om skatteverket anser att du lämnat felaktiga eller ofullständiga uppgifter.

Sista datum för att lämna in din kryptovaluta deklaration

Deklarationen ska vara inlämnad i början av Maj varje år, för år 2020 gäller 4 Maj.

Hur kan Koinly hjälpa dig?

Koinly är en skattekalkylator för kryptovalutor och speciellt byggd för att lösa utmaningarna med att generera exakta och kompatibla rapporter för kapitalvinster. Med Koinlys hjälp underlättas processen att ta fram din K4 rejält, nedan ser du steg för steg hur deklaration med Koinly går till:

Anslut dina exchange konton och plånböcker (via API eller CSV filer)

Granska din importerade data (tagga airdrops/forks/mining/staking etc)

Låt Koinly beräkna dina kapitalvinster.

Ladda ner ditt K4 formulär, smidigt och enkelt!

Koinly har även en Dashboard där du kan tracka dina kryptovalutor i realtid. Du kan till exempel se hur mycket kapitalvinster du har gjort under året och uppskattad skatt på de. Tracking tjänsten är dessutom helt gratis att använda. Läs mer